Crédits |

Le crédit :

Il faut distinguer 3 nombres sur la

fiche de paie :

- le brute

- le net

- le net après impôts (plus récent et non présent

sur la fiche de paie jusqu'à

quelques années)

Pour un crédit il convient de d'indiquer "le net"

Il faut distinguer également les revenus

et le salaire :

- le salaire est un revenu perçu par un employé

- le revenu est l'ensemble des revenus (salaires, retraite, pensions, rente

viagères, revenus locatifs, etc.)

Pour un crédit il convient de d'indiquer "l'ensemble des revenus

(y compris le salaire)

Il existe quatre types d'achat :

- l'achat périmé à la consommation

non convertible en argent : exemple : un tour de manège,

la nourriture, etc.

- l'achat périmé avec le temps de

moins en moins convertible en argent : exemple : un téléviseur,

etc.

- l'investissement neutre convertible en argent

: exemple : une visse, etc.

- l'investissement rentable et/ou reconvertible

en argent : exemple : un bien immobilier, un diplôme, etc.

Un locateur fait un achat périmé à la consommation non convertible en argent (-500) et aide un propriéaire à faire un investissement rentable et/ou reconvertible en argent (+500) malgré le crédit (-500) car ces 500 ne sont pas perdu mais investi et donc rentable et/ou reconvertible en argent.

C'est le passage de l'utilisation de l'outil (exemple cueillir des fraises) à la concervation de l'outil (faire pousser des fraisiers), c'est l'habile et bonne utilisation de l'énergie.

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

3031 |

2032 |

2033 |

2034 |

2035 |

2036 |

2037 |

2038 |

2039 |

2040 |

2041 |

2042 |

2043 |

2044 |

2045 |

|

32 ans |

33 ans |

34 ans |

35 ans |

36 ans |

37 ans |

38 ans |

39 ans |

40 ans |

41 ans |

42 ans |

43 ans |

44 ans |

45 ans |

46 ans |

47 ans |

48 ans |

49 ans |

50 ans |

51 ans |

52 ans |

53 ans |

54 ans |

55 ans |

56 ans |

57 ans |

58 ans |

59 ans |

60 ans |

61 ans |

62 ans |

63 ans |

64 ans |

65 ans |

66 ans |

67 ans |

|

Économie

: 9 ans X 12 mois X 500 € + 6 mois = 57 000 € 05/11/2043 |

||||||||||||||||||||||||||||||||||||

L'âge pour penser au crédit immobilier

:

On peux penser que lorsque l'on est jeune on a le temps de penser à

faire un crédit mais...

âge retraite : 64 ans

durée du crédit : 25 ans

durée de la constitution de l'apport de 10 000 euros : 10 000 euros

/ 12 mois pendant 5 ans = 166, 66 euros/mois

Âge de départ du projet : 64 - 25 - 5 = 34

ans

34 ans paraît donc être le bon âge.

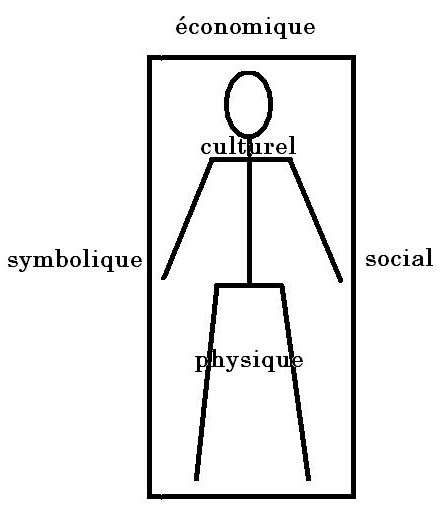

Les héritages

:

Il existe cinq sortes d' héritages

:

- économique (argent, bien économique)

- symbolique (fils de...)

- social (relations...)

- physique (beauté, capacité physique,

capacité intellectuelle...)

- culturel (valeur, savoir, savoir faire et savoir

être)

Chacun de ces héritages est une chance supplémentaire pour réussir dans la vie. Ils sont vus comme des passations de flambeau.

Les héritages économique, symbolique et social sont mal vus car ils sont indépendant de l'héritier (avoir) alors que les héritages physique et culturel sont biens vus car ils font parti intrinsèquement de l'héritier (être). Pourtant, objectivement, il est tout aussi juste ou injuste d'avoir chacun de ces héritages.

La propriété immobilière

utilisée pour gagner de l'argent est-t-elle éthique ?

Si les biens immobiliers ne sont plus aux particuliers ils seront à

l'état.

Le même raisonnement peut se faire avec les autres héritages

:

- économique (tout appartient à l'état)

- physique (tous les mêmes physiques)

- culturel (tous les mêmes valeurs, savoirs, savoir faires et savoirs

être)

- symbolique (un numéro)

- sociale (sans lien avec les autres)

bref... le livre 1984.

L'enseignement du jùdô

ou l'animation ne permettent pas de constituer une retraite satisfaisante.

" Être pauvre et jeune, c'est dure mais être pauvre

et vieux est très très dure"

Penser à acheter un patrimoine immobilier pour le louer avant l'âge

de 40 ans est très important pour votre avenir de retraité.

Vous devez vous assurer que le loyer perçu recouvrera à

peu près :

- votre crédit

- vos charges de gestion (syndic+agence immobilière)

- votre taxe foncière

- votre hausse d'impots sur le revenu

Une fois à la retraite, le crédit sera liquidé et

le revenu locatif viendra compléter vos revenus.

Pour accroître encore votre patrimoine et ainsi

vous assurer, à votre retraite, des revenus locatifs supplémentaires

vous ne pouvez pas procéder de la même façon à

cause de l'accroissement du poids des impôts sur le revenu qui deviendrait

trop important.

Vous devez donc passer par un plan de financement proposé par l'état

(type loi Pinel) composé de :

- vos impôts que vous payez déjà

- les loyers de vos locataires

- un crédit

Ce dispositif vous permet d'accroître votre patrimone immobilier sans

accroîitre vos impots et ainsi vous assurer des meilleurs revenus

lors de votre retraitre.

Les limites :

Entrer dans ce système est également une prise de risque à

bien méditer. En effet, Si optimiser ses impôts et s'assurer

des revenus à la retraite est une démarche pleinne de sagesse,

il n'en demande pas moins un investissement financier mensuel qui ne doit

pas vous empêcher de faire

face aux difficultés de la vie comme par exemple la réparation

du véhicule

ou du logement ou du non-paiement de loyer d'investissement locatif précédent

sans compter de vivre agréablement votre vie. Songez enfin aux éventuels

héritages qui rendront

votre prise de risque totalement inutile.

Immobilier : faut-il acheter ou louer son logement ? Vous avez les moyens d’acheter votre logement mais vous hésitez. Est-ce bien raisonnable ? Est-ce rentable ? Acquérir sa résidence principale permet de ne plus sortir tous les mois un loyer à fonds perdus. Mais les propriétaires subissent d'autres coûts, dont certains très importants. En fait, aucune réponse définitive n’existe. Beaucoup dépend de votre horizon d’investissement et de votre lieu de vie. Découvrez dans cet article les clés pour vous aider à prendre une décision. Les Français sont déjà 58% à être propriétaires de leur logement. Si vous n’en faites pas partie, une question vous taraude peut-être : faut-il acheter ? Oui, répond le bon sens à cette interrogation (presque) existentielle, et le bon sens a souvent raison. En effet, acheter sa résidence principale offre plusieurs atouts. Éviter de payer un loyer à fonds perdus Le premier est d’une logique imparable : mieux vaut payer pour quelque chose qui vous appartiendra en remboursant un prêt plutôt que de débourser tous les mois un loyer à fonds perdus (d'autand plus vrai que le temps passe)..

L’argument est d’autant plus fort aujourd’hui que les taux d’intérêt des prêts immobiliers sont extrêmement bas, inférieurs à l’inflation dans de nombreux cas. L’effondrement du prix du crédit rend l’emprunt meilleur marché et il permet de rembourser plus rapidement le capital (un avantage souvent oublié). Acheter permet aussi d’envisager, à terme, de ne plus avoir à débourser de mensualités (loyers ou remboursement) pour se loger. Un élément qui peut s’avérer décisif pour compenser une baisse de revenus, à la retraite par exemple.

Être propriétaire de son toit, c’est aussi l’assurance de ne pas être « expulsé » par un bailleur qui souhaiterait, par exemple, récupérer son bien pour l’habiter. Pour léguer quelque chose Enfin, posséder un bien immobilier c’est avoir quelque chose à léguer à ses enfants ou petits enfants. Souvent ce bien constitue même l’essentiel de l’héritage. Selon l’Insee, l’immobilier représente ainsi 61% du patrimoine brut des ménages et même plus de 75% pour les patrimoines proches de 200.000 euros. Dans l’absolu, mieux vaut, si on le peut, acheter son logement. Mais le diable est dans les détails et les calculs

économiques remettent souvent en cause le bon

sens populaire. Car si l’achat

immobilier a de nombreux avantages il a aussi un gros écueil

: il coûte plus cher que la location. Pour un même budget il est ainsi généralement impossible d’acheter l’équivalent de ce qu’on loue. Devenir propriétaire nécessite de disposer de marges de manœuvre financières pour pouvoir assumer une hausse du budget consacré au logement tout en conservant une capacité d’épargne minimum permettant de faire face aux aléas de la vie. Si c’est le cas, l’investissement immobilier est envisageable. Cela ne signifie pas qu’il est souhaitable. Il faut encore que les coûts liés à l’accession à la propriété soient inférieurs à ceux de la location. La question du remboursement du capital est délibérément laissée de côté, entendu qu'il s'agit d'une simple épargne forcée. D’un côté de la balance, placez le loyer et les charges locatives. De l’autre, calculez l’ensemble des coûts afférents à votre projet immobilier : coût du crédit, coût de l’assurance, l’ensemble des charges liés au bien, taxe foncière. Deux autres coûts, d’une nature différente, ne doivent pas être oubliés : les frais de notaire (principalement les droits de mutation dus à l’État, de l'ordre de 8% du prix d'achat) et les éventuels frais d’agence (d'environ 5%). Ces dépenses ne sont pas récurrentes. Elles ne se produisent qu’une fois, à l’achat. Il faut donc les amortir sur la durée de détention du bien. Ce point peut paraître compliqué mais il est essentiel. C’est « à cause » de ces frais qu’il n’est quasiment jamais rentable d’acheter un bien immobilier pour seulement quelques années. Une équation à résoudre Au global, si les coûts liés à la location sont supérieurs à ceux d’un achat immobilier, l’investissement fait économiquement sens. La différence entre les deux correspond à l’épargne supplémentaire qui sera générée tous les ans en étant propriétaire plutôt que locataire. https://www.lerevenu.com/immobilier/immobilier-faut-il-acheter-ou-louer-son-logement |

Moralement :

Pour certains, vouloir acheter son logement au lieu de le louer

c'est comme deux puces qui se disputent pour savoir à qui appartient

le chien sur lequel elles sont. Ce raisonnement est faux car si on devait

comparer nos modes de logement et ceux des animaux il faudrait plutôt

les comparer aux castors

qui ont fabriqué leur logement et qui l'enretiennent et le réparent.

Les humains fabriquent leur logements non pas directement mais par l'intermédiaire

d'une chaine d'autres humains spécialisés dans toutes les

étapes de fabrication pour obtenir un confort inégalable dans

le règne animal en échange de l'exploitation de leur propre

spécialisation (leur métier).

Le poucentage : les intérêts composés

Les intêrets se calculent par an sur la somme restante.

Par exemple :

10 000 euros à 10% en 10 ans.

% |

||

10 000 € |

1 000 € |

1 000 € |

9 000 € |

1 000 € |

900 € |

8 000 € |

1 000 € |

800 € |

7 000 € |

1 000 € |

700 € |

6 000 € |

1 000 € |

600 € |

5 000 € |

1 000 € |

500 € |

4 000 € |

1 000 € |

400 € |

3 000 € |

1 000 € |

300 € |

2 000 € |

1 000 € |

200 € |

1 000 € |

1 000 € |

100 € |

0 € |

10 000 € |

5 500 € |

15 500 € |

||

15 500 € à 10% ou 12 750 à 5%

... et pas 10 000 € + 10% de 10 000 € = 11 000 € (intérêts simples)

Autres exemples :

100 000 euros à 10% en 20 ans.

% |

||

100 000 € |

2 500 € |

10 000 € |

95 000 € |

2 500 € |

9 500 € |

90 000 € |

2 500 € |

9 000 € |

85 000 € |

2 500 € |

8 500 € |

80 000 € |

2 500 € |

8 000 € |

75 000 € |

2 500 € |

7 500 € |

70 000 € |

2 500 € |

7 000 € |

65 000 € |

2 500 € |

6 500 € |

60 000 € |

2 500 € |

6 000 € |

55 000 € |

2 500 € |

5 500 € |

50 000 € |

2 500 € |

5 000 € |

45 000 € |

2 500 € |

4 500 € |

40 000 € |

2 500 € |

4 000 € |

35 000 € |

2 500 € |

3 500 € |

30 000 € |

2 500 € |

3 000 € |

25 000 € |

2 500 € |

2 500 € |

20 000 € |

2 500 € |

2 000 € |

15 000 € |

2 500 € |

1 500 € |

10 000 € |

2 500 € |

1 000 € |

5 000 |

2 500 € |

500 € |

0 € |

100 000 € |

105 000 € |

205 000 € |

||

205 000 € à 10% ou 152 500 à 5%

... et pas 100 000 € + 10% de 100 000 € = 110 000 € (intérêts simples)

Voir aussi :

Retraite